Unseren Kunden senden wir vierteljährlich einen Rück- und Ausblick zu den Situation an den Finanzmärkten. Gerne teilen wir einen Teil aus unserer diesbezüglichen Publikation mit einem erweiterten Publikum auf unserer Webseite.

Aber bevor wir ins Thema einsteigen, müssen wir leider noch ein paar rechtliche Hinweise kommunizieren: Die folgenden Ausführungen haben Marketing-Charakter und stellen keine persönliche Empfehlung zum Kauf oder Verkauf von ggf. im Beitrag erwähnten Finanzinstrumenten oder Anlageklassen dar. Eine Haftung seitens des Autors für Verluste welche dem Leser oder der Leserin allenfalls aufgrund der Anwendung von erwähnten Anlagetechniken und Instrumenten entsteht, ist ausgeschlossen. Der folgende Beitrag richtet sich nur an Anleger und Anlegerinnen mit Domizil in der Schweiz.

... nun zum Ausblick:

Die Zinsen und Inflationsraten sind in den westlichen Industrieländern im letzten Quartal deutlich gesunken. Dies hatte über viele Anlageklassen hinweg positive Auswirkungen auf die Kursentwicklung. Insbesondere Immobilienfonds haben von der Situation profitiert. Der in den von uns verwalteten Portfolios gehaltene globale Immobilienfonds der B&I hat in der Zeitspanne 12% dazugewonnen.

In vielen stark beachteten Wirtschaftsindikatoren ist in den USA ein Trend zu einer leichten Entspannung zu beobachten (Rückgang Arbeitslosenzahlen, bessere Finanzierungskonditionen seitens Banken ggü. Firmen, tiefere Ölpreise, tiefere Zinsen u.a.). Dies dürfte eine weitere positive Kursentwicklung in den Aktienmärkten vorläufig noch stützen, auch wenn die Risiken für Kursrückschläge hoch bleiben. An der Basis bleiben die Konditionen aber hart. Aktuelle Umfragewerte zum Geschäftsklima bei kleineren Firmen in den USA (Small Business Optimism Index - www.nfib.com ) sanken auf Tiefstwerte und die Zinsen für Firmenkredite sind immer noch so hoch wie seit mehr als 20 Jahren nicht mehr. Mit Kreditkartenzinsen auf über 20% dürften die Amis auch nicht so Lust haben, sich für den kommenden Weihnachtseinkauf stark zu verschulden, was die Ertragslage bei Dienstleistungen und Handel entsprechend negativ beeinflusst.

Quelle: www.nfib.com

Da Zinsänderungen der Notenbank erfahrungsgemäß erst rund 18 Monate später beim Konsumenten und den kleineren Firmen ankommen, muss sich die US-Notenbank mit Zinssenkungen ziemlich beeilen, um in den nächsten Monaten eine Rezession abzuwenden.

Bis jetzt sah es danach aus, als ob die US-Wirtschaft ein sog. „Soft Landing“ erlebt und nicht in eine Rezession schlittert. Das Risiko, dass dies im nächsten Jahr doch noch geschieht erachten wir als hoch.

Dazu kommen die politischen Risiken: Im US-Wahlkampf ist Harris aktuell nur marginal gegenüber Trump in Führung. Wir möchten uns nicht vorstellen, was eine weitere Amtszeit von Trump für die USA und den Rest der Welt bedeuten würde. China spielt gegenüber Taiwan immer wieder mit den Muskeln. Das Risiko für die Weltwirtschaft – sollte dort etwas schiefgehen – ist enorm und kaum abzuschätzen. Hinzu kommen die weiteren geopolitischen Unsicherheiten.

Die politische Situation in China bewegt uns auch dazu, vorläufig nicht mehr in diesen Markt anzulegen. Wir konnten eine Zwischenerholung mit Gewinn ausnutzen, haben die zuletzt starke Aufwärtsbewegung aber verpasst. Die chinesische Notenbank hatte die Zinsen im September stark gesenkt und die Regierung hat weitere Konjunkturmaßnahmen angekündigt. Das hat die Anlagestimmung in China kurzfristig befeuert. Der Verlauf der Wirtschaft und Aktienmarkts in China wird gerne mit demjenigen von Japan in den 90er Jahren verglichen. Rein wirtschaftlich betrachtet kann der Vergleich durchaus Stand halten. Es gibt aber wichtige Unterschiede: Japan startete die Erholung mit einem viel höheren Wohlstand bei der Bevölkerung - in China herrscht immer noch weitverbreitete Armut. Japan war und ist politisch sehr stabil – die weiteren Schritte des Regimes in China mit dem faktischen Diktator Xi an der Spitze sind hingegen völlig unberechenbar. Die Risiken sind uns in diesem Markt zu hoch.

Die Situation kann aber ggf. anderen aufstrebenden Märkten zugutekommen, da westliche Firmen Alternative Produktionsstandorte suchen und auch ihr Kapital anders allozieren. Indien scheint von der Entwicklung schon stark profitiert zu haben. Der indische Markt scheint und aber völlig überhitzt und zu teuer. Alternativen bieten evtl. andere asiatische Länder und Südamerika.

Im Euroraum - besonders in Deutschland – kommt die Wirtschaft nicht vom Fleck. Das dürfte die nächsten Monate auch die betroffenen Aktienmärkte ausbremsen und den stark gestiegenen DAX-Index evtl. wieder auf ein tieferes Niveau zurückdrängen. Frankreich muss seinen Staatshaushalt massiv verbessern und hat allerlei Steuererhöhungen angekündigt, welche für die Firmengewinne eine Belastung sein werden.

Die Schweiz bleib hier vorläufig noch eine Insel mit wünschenswerten Verhältnissen. Der Aktienmarkt hinkt anderen in der Performance zwar hinterher, die Risiken mit den Schwergewichten Nestle, Roche und Novartis scheinen im Vergleich zu Google, Apple, Nvida und Co aber überschaubar. Angesichts der tiefen Zinsen sind vordergründig nach wie vor Aktien von heimischen Firmen interessant, die hohe Dividenden ausschütten.

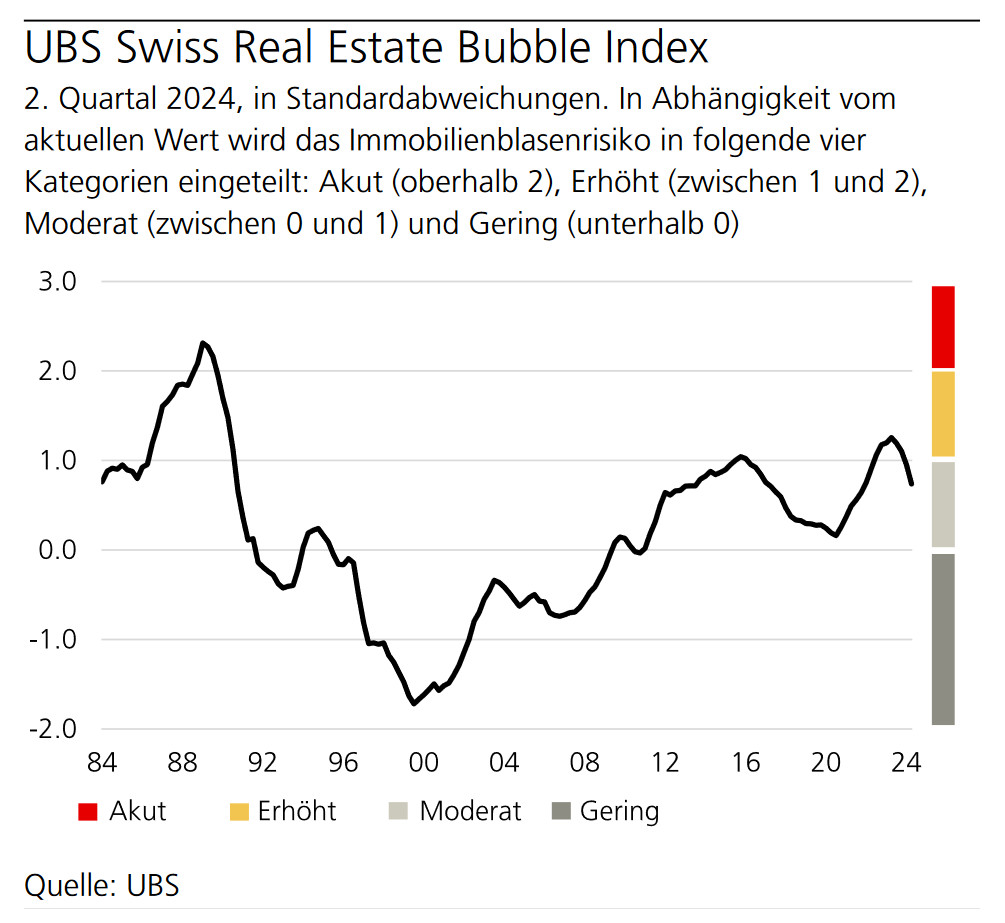

Die relativ frühen und markanten Zinssenkungen der Schweizerischen Nationalbank haben auch dem heimischen Immobilienfonds und -Aktien wieder Aufwind verleiht. Gemäss UBS, welche quartalsweise den Swiss Real Estate Bubble Index veröffentlicht, sind die Risiken im Immobilienmarkt schon im zweiten Quartal etwas zurückgekommen (der Bericht für Q3 steht noch aus) - unter anderem ein Faktor, der bisher eher gegen diese Anlageklasse sprach.

Obwohl Immobilien bei uns immer noch sehr teuer sind, kann ein Investment in Immobilienfonds oder – Aktien angesichts der wieder sehr tiefen Zinsen die nächsten Monate nach längerer Zeit wieder Sinn machen.

Die hohe inflationsbereinigte Rendite von rund 2% im USD wird die Währung in nächster Zeit noch stützen. In Erwartung sinkender Zinsen sind selektiv Investments in länger laufende Dollar-Obligationen für die nächsten Monate unter Umständen interessant. Mit den erwarteten Zinssenkungen der Europäischen Zentralbank könnte der EUR gegenüber dem Schweizerfranken eher weiter an Wert verlieren.

16.12., dk